Hoe banken hun ondernemersrisico uitbesteden.

| 14-03-2018 | Frank Wijn |

Als oud-bankier ben ik vanaf 2008 bezig om mooie ondernemingen bij te staan in hun contacten met de bank, hen uit te leggen wat bankafspraken daadwerkelijk inhouden, bezig om ondernemers te behoeden voor “foute afspraken” en hun bankafspraken (waaronder financieringen) te optimaliseren.

Mijn werkwijze is simpel en doeltreffend. Alle afspraken met de bank worden gescreend en de teksten of afspraken die voor mij verrassend of onbegrijpelijk zijn, worden geel gearceerd. Zo kreeg ik mijn eerste derivatencontract onder ogen in het voorjaar van 2012. Het hele contract werd geel gearceerd. Ik begreep werkelijk niet waarom deze MKB-onderneming een cap met een knock-in-floor had gekocht ter afdekking van zijn renterisico. Niet veel later bleek dat zowel de klant, als de accountmanager van de bank het mij ook niet uitgelegd kregen. Mijn interesse was gewekt en het speurwerk begonnen. Dit was de opstap naar het mede-oprichten van Kennis Centrum Rentederivaten.

In de jaren 2012 en 2013 was ik vooral roepende in de woestijn, totdat ik mijn opgedane kennis en verbazing op liet tekenen door een journalist van Follow The Money. Het 2 pagina tellende artikel werd verkocht aan de Volkskrant en de deksel van de beerput kwam enigszins los.

In 2014 zag het tijdelijke samenwerkingsverband KCR het daglicht en in die samenstelling trokken wij door het land. Langs Nederlandse Vereniging van Banken, hoofddirectie van grootbanken, Autoriteit Financiële Markten, journalisten van dagbladen en de laatste 2 jaar ook de Derivatencommissie. Ondernemersverenigingen als MKB Nederland (en later ONL) gaven niet thuis. Te complex en te vervelend voor de banken.

Nu, vier jaar later, is het Uniform Herstel Rentederivaten (een broertje van Deltaplan KCR) in ontwikkeling. Voor een te kleine doelgroep, met teveel invloeden van de banken en te complex voor MKB-ondernemers om te begrijpen. Het niet-begrepen derivatencontract was destijds 6 pagina’s en de “oplossing” inmiddels 244 pagina’s. Maar goed er wordt wat gecompenseerd, dus beter dan niets.

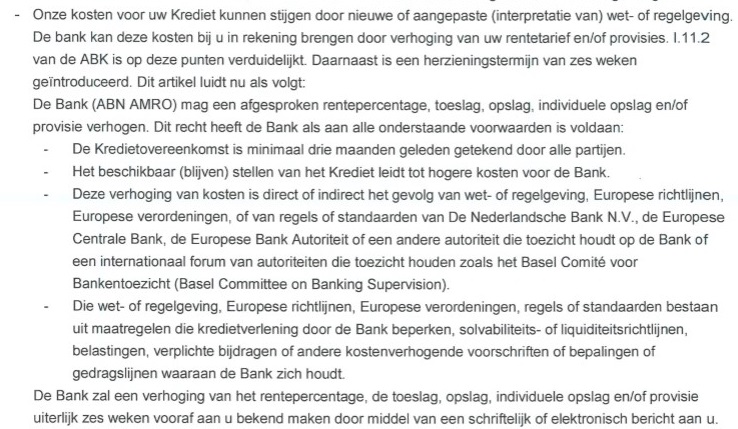

Brengt mij bij de verbazing van vandaag de dag. Dat rentederivaten en niet-professionele / niet-deskundige klanten een moeilijk houdbare combinatie is, lijkt steeds duidelijker. Maar nu kwam ik zeer recent een staaltje renterisicomanagement van de bank zélf tegen. De ABN Amro Bank om precies te zijn. Hoe gaat deze bank om met het renterisico dat zijzelf zegt te lopen?

Lees en verbaas u. Let op hun woordkeuze “interpretatie van”. Tegen zo’n tekstblok in een financieringsofferte is geen derivatenproduct opgewassen.

“Klant centraal” was het toch?

Expert in financiële duidelijkheid