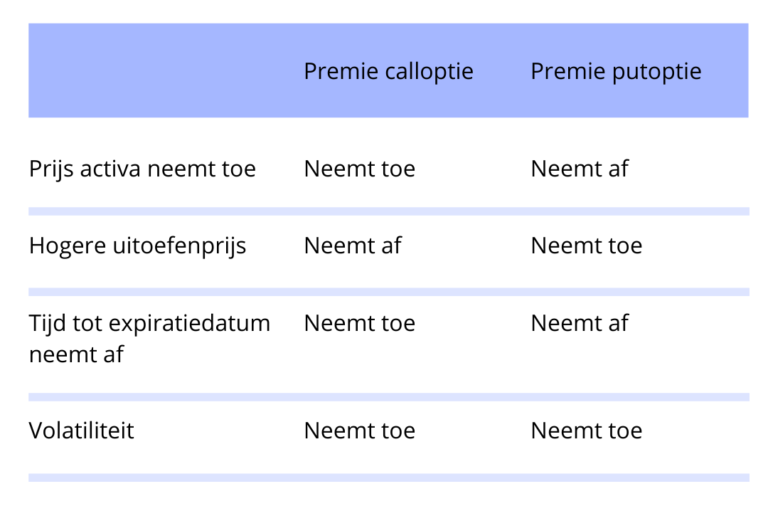

What is a yield curve or interest rate curve? (Dutch Item)

29-08-2022 | Erna Erkens | treasuryXL | LinkedIn |

Valutacoach en currency specialist Erna Erkens legt in dit artikel uit wat een ETF is, hoe je daar in kunt beleggen en waarom je daarin zou beleggen.

Inhoud

- Wat is een ETF?

- Waarom zou je beleggen in een ETF?

- Voordelen van ETF’s

- Nadelen van ETF’s

- Wat is het risico van een ETF?

- Welke soorten ETF’s zijn er?

- Wat is het verschil tussen een ETF en een aandeel/obligatie?

- ETF’s vs. beleggingfondsen

- Hoeveel geld heb je nodig om in ETF’s te kunnen beleggen?

- Doe nu de valutatest!

Ik was een tijdje geleden te gast bij een bank. Daar spraken we innovatie, risico en rendement. Dat is wat kort door de bocht, maar dan heb je een idee van het onderwerp. De ETF kwam in dit gesprek ook voorbij. Een van de topmensen van deze bank vroeg: “Wat is een ETF?” Dat was ook nog eens iemand die best vaak risico’s van deze bank moest beoordelen. Het goede nieuws was dat hij eerlijk was over het feit dat hij het niet wist. Het slechte nieuws was dat iemand op zijn positie niet wist wat een ETF was. Een goede reden voor dit artikel.

Na het lezen van dit artikel weet je beter het verschil tussen een ETF en een beleggingsfonds. Kan je met meer vertrouwen en succesvoller beleggen in een ETF. Ben je makkelijker in staat te beoordelen of een ETF als belegging bij jou past. En slaag je erin om duidelijker uit te leggen wat een ETF is als dit ter sprake komt.

Beleggen in ETF’s is de laatste tien jaar steeds populairder geworden. Maar wat is een ETF nu eigenlijk? En hoe werkt zo’n ETF nu eigenlijk?

Lees ook: Consumentenprijsindex vs. producentenprijsindex: dit is wat je moet weten

Wat is een ETF?

ETF staat voor Exchange Traded Fund. Een ETF is een beleggingsfonds dat bestaat uit verschillende onderliggende activa, zoals aandelen of obligaties. ETF’s worden verhandeld op de beurs, net als aandelen. Dit maakt ze toegankelijk voor iedere belegger. Ze werden in 1993 geïntroduceerd in de VS. Het is de eenvoudigste manier om een index te kopen. Je koopt een ETF met 1 transactie. Ze werden in het begin Indextrackers genoemd. Je kunt een ETF alle werkdagen verhandelen met dezelfde handelstijden als de AEX. Dus van 9.00 uur tot 17.30 uur.

Als je bijvoorbeeld een ETF van de AEX koopt, wordt je geld belegd in alle aandelen die in de AEX zitten.

Er zijn ook ETF’s in een combinatie van producten zoals aandelen, obligaties en vastgoed. Of in aandelen uit verschillende sectoren. De keuze is reuze.

Wat is een ETF? Waarom zou je daarin beleggen?

Kort gezegd zijn ETF’s een goede keuze voor beleggers die diversificatie willen en risico willen verlagen. Ze worden soms ook gebruikt door beleggers die snel geld willen verdienen – al is dat wel afhankelijk van je beleggingsstrategie en de ETF waarvoor je kiest. En garanties zijn er natuurlijk nooit.

Als je overweegt om in een ETF te beleggen, is het belangrijk dat je goed informeert en weet waar je aan begint. Zoals met elke vorm van beleggen, is er altijd het risico dat je geld verliest.

ETF’s zijn niet geschikt voor iedere belegger, dus denk goed na voordat je erin stapt!

Voordelen van ETF’s

- Eén van de voordelen van ETF’s is dat je in één keer kunt beleggen in verschillende onderliggende activa. Bijvoorbeeld: met één ETF kun je beleggen in verschillende aandelen van bedrijven uit een bepaalde sector. Op deze manier kun je gemakkelijk een diversificatie aanbrengen in je portefeuille, wat het risico verlaagt.

- Een ander voordeel is dat ETF’s goedkoper zijn dan beleggingsfondsen. Dit komt omdat er minder kosten zijn, zoals een fondsmanager, managementkosten en kosten voor analisten.

- Ook hebben ETF’s een hoge liquiditeit, wat betekent dat ze makkelijk te verhandelen zijn. Dit is een belangrijk voordeel, vooral als je snel geld nodig hebt.

- ETF’s zijn een makkelijkere manier van beleggen dan beleggen in individuele aandelen of obligaties.

Nadelen van ETF’s

- Nadelen van ETF’s zijn dat ze vaak iets minder rendement opleveren dan andere beleggingsvormen, zoals aandelen of obligaties. Dit verschil in rendement wordt tracking error genoemd.

- De reden van deze tracking error kan de volgende oorzaken hebben:

- De ETF-aanbieder heeft niet alle onderdelen van de index in bezit, maar slechts een deel.

- Een index kan wijzigen door herbalancering of het verdwijnen van een bedrijf, dus aandeel, van de beurs.

- Dividenduitkeringen van de onderliggende beleggingen.

- Uitlenen van effecten, mits de vergoeding daarvoor (deels) wordt teruggestort in het fonds.

Nog een nadeel van een ETF

- Je betaalt wel kosten per transactie. Dus als je veel transacties doet vallen de kosten hoger uit. Verder betaal je voor het beheer van de onderliggende waarde en er is vaak ook een service fee. OOk heb je te maken met het verschil in koers tussen de verkopers en de kopers. De zgn. Bied- en laatkoersen. Kosten kunnen per ETF verschillen. Dus let daar goed op. Vergeleken met obligaties hebben ETF’s wel iets meer risico.

Wat is het risico van een ETF?

Het risico van een ETF is afhankelijk van de onderliggende activa waarin het belegd is en wat de ontwikkelingen in die onderlinge active. Als je bijvoorbeeld in een ETF belegd die bestaat uit aandelen van bedrijven uit de technologische sector, dan is het risico hoger dan wanneer je in een ETF zou beleggen in obligaties.

Dit komt omdat de technologische sector beweeglijker is dan de obligatiemarkt.

In het algemeen is het risico van een ETF hoger dan het risico van een obligatie, maar lager dan het risico van een aandeel.

Dit betekent dat ETF’s geschikter zijn voor beleggers die bereid zijn om iets meer risico te nemen, in ruil voor de kans op een hoger rendement.

Welke soorten ETF’s zijn er?

Er zijn verschillende soorten ETF’s, afhankelijk van de onderliggende activa waarin ze belegd zijn.

Sommige ETF’s bestaan uit aandelen, andere uit obligaties of grondstoffen. Er zijn ook ETF’s die een mix van verschillende onderliggende activa hebben.

Wat is het verschil tussen een ETF en een aandeel/obligatie?

1. ETF = meerdere onderliggende activa

Het belangrijkste verschil tussen een ETF en een aandeel/obligatie is dat je met een ETF in meerdere onderliggende activa kunt beleggen.

Als je in een ETF belegt die bestaat uit aandelen van bedrijven uit de technologische sector, dan beleg je indirect in alle bedrijven die in deze ETF zitten. Dit is niet mogelijk met aandelen of obligaties. Dan moet je alle aandelen of obligaties individueel aanschaffen.

Je kunt wel een aandeel kopen van een bedrijf uit de technologische sector, maar je hebt geen invloed op de rest.

2. ETF = vaak goedkoper dan aandeel/obligatie

Een ander verschil is dat ETF’s meestal goedkoper zijn dan aandelen en obligaties. Dit komt omdat er minder kosten aan verbonden zijn, zoals o.a. managementkosten. Ook hebben ETF’s een hogere liquiditeit, wat betekent dat ze makkelijker te verhandelen zijn.

ETF’s vs. beleggingsfondsen

Een veel voorkomende vraag is hoe ETF’s verschillen van beleggingsfondsen, aangezien het basisprincipe hetzelfde is.

- Het belangrijkste verschil tussen deze twee soorten beleggingsinstrumenten is de manier waarop je ze koopt en verkoopt. Beleggingsfondsen worden eenmaal per dag geprijsd en je investeert doorgaans een vast bedrag.

- Beleggingsfondsen worden samengesteld door een fondsmanager en de onderliggende aandelen of obligaties worden via een effectenmakelaar of rechtstreeks, maar het belangrijkste punt is dat de transactie niet onmiddellijk is. In een fonds stop je een bedrag en een fonds keert een rendement in % uit.

- ETF’s daarentegen worden net als aandelen verhandeld op grote beurzen zoals de AEX en de Nasdaq. In plaats van een vast bedrag te investeren, kies je hoeveel aandelen je wilt kopen. ETF’s hebben ook een koersnotering.

- Omdat ze net als aandelen verhandeld worden, fluctueren de prijzen van ETF’s voortdurend gedurende de handelsdag, en je kunt aandelen van ETF’s kopen wanneer de aandelenmarkt open is.

Hoeveel geld heb je nodig om in ETF’s te kunnen beleggen?

ETF’s hebben geen minimuminvestering nodig – tenminste niet in dezelfde zin als beleggingsfondsen.

Ook worden ze per aandeel verhandeld, dus tenzij je broker de mogelijkheid biedt om fractionele aandelen te kopen, zul je tenminste de huidige prijs van één aandeel nodig hebben om te beginnen.

Een bekende en populaire ETF is bijvoorbeeld die van Vanguard FTSE All-World. Op het moment van schrijven staat die rond de 95 euro. Eerder dit jaar (2022) stond hij hoger (rond de 105 euro), maar zoals normaal is op de aandelenmarkt fluctueert dat.

Lees ook: Wat is valutarisico?

Doe nu de valutatest!

Als valutacoach help ik beleggers met het vergroten van hun winst door aandacht te besteden aan valutarisico.

Neem 5 minuutjes de tijd om tien vragen te beantwoorden en ontdek hoe ook jij beter kunt scoren op valutagebied.

Wil je beginnen met beleggen? Dan raad ik je aan om je eerst goed te verdiepen. Dat begint met het lezen van boeken over beleggen, het volgen van trainingen en bekend worden met het vakjargon.

Heb je vragen of wil je meer informatie over aanstaande trainingen? Neem dan contact met mij op.