Dit zeggen Nederlandse bedrijven over hun renterisico

| 02-08-2019 | ICC Consultants | treasuryXL |

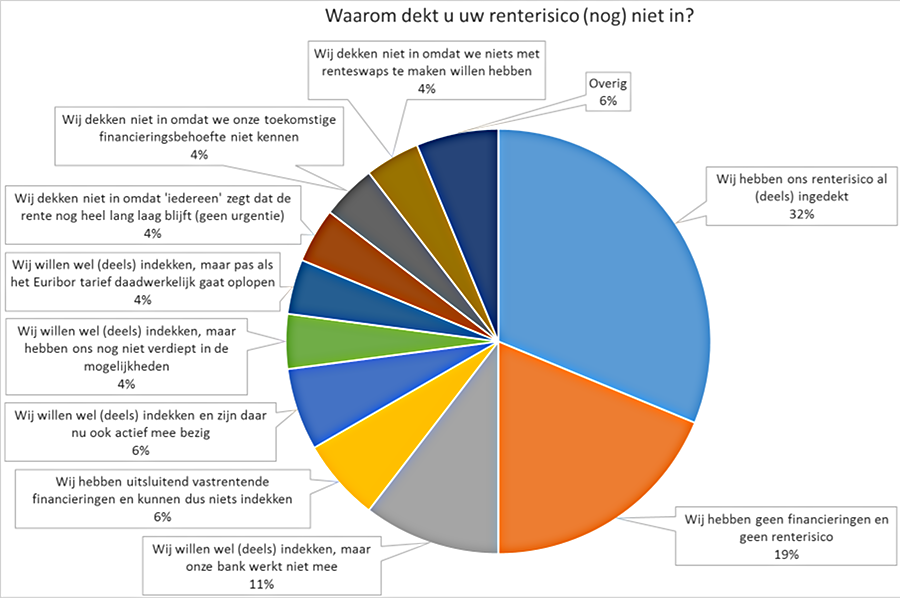

Recent heeft ICC een rente-enquête uitgevoerd onder haar relaties. In deze enquête werd één prangende vraag gesteld: Waarom dekt u uw renterisico (nog) niet in?

Hieronder ziet u hoe deze vraag beantwoord is:

Circa de helft geeft aan op dit moment geen renterisico te hebben. Deze groep bestaat uit bedrijven die geen financiering hebben (19%) en organisaties die hun renterisico al (deels) ingedekt hebben (32%). ICC denkt overigens dat dit laatste percentage aanzienlijk hoger ligt dan het landelijk gemiddelde omdat het hier ICC relaties betreft. Meerdere bedrijven hebben de afgelopen periode gebruik gemaakt van de prachtige, historische lage, renteniveaus.

De overige 50% van de respondenten heeft wel een renterisico en de meningen binnen deze groep zijn zeer verdeeld. Voordat we hier verder op inzoomen willen we u er op wijzen dat de swaprentes recentelijk nog weer verder gedaald zijn. De 10-jaars swaprente staat nu op ca. 0,2%. Aangepast aan de modaliteiten (bijv. 3-maands Euribor en 3% aflossing per jaar) van uw onderliggende financiering zou de ‘kale’ swaprente zelfs rond de 0,1% uitkomen. Tel daar gemakshalve een kleine 0,2% bankmarge bij op en u kunt uw rentelasten voor de komende 10 jaar mogelijk fixeren onder de 0,3%.

ICC geeft hieronder een paar kanttekeningen bij een aantal gegeven antwoorden:

‘Wij willen wel (deels) indekken, maar pas als het Euribor tarief daadwerkelijk gaat oplopen’

Het is een keuze, om te willen wachten en pas te acteren bij daadwerkelijk oplopende Euribor rentes. U krijgt echter, juist nù, de opportunity om zekerheid te verkrijgen van langdurige zeer lage rentekosten. Bovendien is de kans reëel dat de lange rentes (al) zijn opgelopen, wanneer u in de toekomst van een variabele rente naar een gefixeerde rente(last) wilt gaan.

‘Wij dekken niet in, omdat ‘iedereen’ zegt dat de rente nog heel lang laag blijft (geen urgentie)’

Dit zou goed kunnen, maar een aantal ontwikkelingen wijst op meer inflatie in de toekomst. De druk op overheden om meer uit te geven neemt toe en de arbeidsmarkt is krap waardoor de lonen stijgen. Ook neemt het protectionisme toe, wat kan leiden tot hogere importtarieven en minder concurrentie. Als er eenmaal sprake is van (een) hogere inflatie(verwachting), dan zal de ECB daar dankbaar gebruik van maken en de rente gaan verhogen. Hogere rentes betekent voor banken, dat het aantrekkelijker wordt om meer krediet te gaan verstrekken. Terwijl de ECB ‘monetaire munitie’ moet opbouwen – o.a. via renteverhogingen – om daarmee een volgende crisis te bestrijden.

Daarnaast bent u vermoedelijk geen rentespeculant. Als u als ondernemer voor continuïteit gaat, dan is het zo lang mogelijk zekerstellen van de laagst mogelijke operating costs misschien wel een beter beleid, dan het nastreven van de allerlaagste rentekosten op enig moment.

‘Wij willen wel (deels) indekken, maar onze bank werkt niet mee’

De redenen die wij hier voor horen zijn divers en verschillend per bank. Enerzijds heeft dit te maken met de cliëntkwalificatie en de verbonden Mifid-wetgeving, anderzijds met de (vereiste) aanwezige kennis binnen het bedrijf. ICC wordt dikwijls gevraagd om (vooraf) de (on)mogelijkheden hiervan te bekijken; met inbreng van onze kennis & ervaring weet u daadwerkelijk hoe ver u kunt komen en is er vaak meer mogelijk bij uw bank.

‘We dekken niet in omdat we niets meer met renteswaps te maken willen hebben’

Dit is een reden, die we vaak horen. Slechte ervaring vanuit het verleden en daarom doe ik het maar niet meer. Opgemerkt hierbij, dat de voor- en nadelen van renteswaps nu veel beter bekend zijn en u kunt zich hierover laten adviseren. Des te meer een opvallende reden, aangezien men in het verleden ‘massaal’ de rentes afdekte op een renteniveau van rond ca. 5%, terwijl de rentemarkt nu nagenoeg op 0% staat.

Sowieso is het risico op grote negatieve waardes op de huidige lage renteniveaus natuurlijk veel kleiner dan destijds in de periode 2006-2008. Daarnaast zijn er andere mogelijkheden om renterisico’s af te dekken, dan sec een renteswap. Hier liggen vaak interessante mogelijkheden, met meer flexibiliteit en hierdoor voor meerdere bedrijven een optimalere afdekking van het Euribor risico.

ICC RESEARCH

Ongetwijfeld leven er bij u meerdere overwegingen om uw renterisico’s (verder) wel/niet af te dekken. Het advies van ICC is om in ieder geval de renteontwikkelingen goed te volgen. U kunt dit doen door regelmatig de publicaties van ICC Research te lezen. Vraag hier uw gratis proefperiode aan.

Wilt u meer informatie over het afdekken van uw renterisico, neem dan contact op met ons via telefoonnummer: 030-2328200 of via email: [email protected].

Auke Middel

Auke Middel

Senior Consultant Market Risks | ICC Consultants