BCR Publishing

We are the leading provider of news, market intelligence, events and training for the global receivables finance industry.

Working with industry leading organisations, experts, governments and universities, BCR Publications delivers expertise in factoring, receivables and supply chain finance to a global audience.

BCR has long been a beacon of innovation and excellence in the realm of receivables finance, playing an instrumental role in shaping the industry’s international landscape. Through its comprehensive conferences, insightful publications, and thought leadership, BCR has facilitated crucial dialogues and connections among industry professionals, driving forward the development of receivables finance globally.

Follow BCR Publishing

Free passes

For corporate treasurer roles/functions!

Pinpointing oil and gas sector Risks

14-12-2020 | treasuryXL | Refinitiv |

Screening and related due diligence tools are essential in the oil and gas sector for pinpointing and exposing potential risks early in the game.

In the highly regulated upstream industry of exploration and drilling, risks include sanctions violations, bribery, corruption, and environmental crime.

Refinitiv’s World-Check Risk Intelligence database comprises over four million structured records, enabling robust and accurate screening of both entities and individuals.

The oil and gas sector has been on the receiving end of some of the largest regulatory fines on record in recent years. Our Expert Talk, Drilling down: Oil and gas supply chain risk, written by Refinitiv’s Renata Galvao, takes a look at the sector and its unique challenges.

One of the highest profile was the US$853.2 million levied in 2018 against Brazilian state oil company, Petróleo Brasileiro SA, under the U.S. Foreign Corrupt Practices Act in the so-called Car Wash bribery scandal. While figures such as these are eye-wateringly high, the reputational fallout of any association with financial or environmental crime can be far more devastating. It is therefore imperative that organizations operating in the oil and gas sector take adequate measures to screen for, and mitigate, the wide range of risks to which they may be exposed within often vast, global supply chains.

Oil and gas sector risks

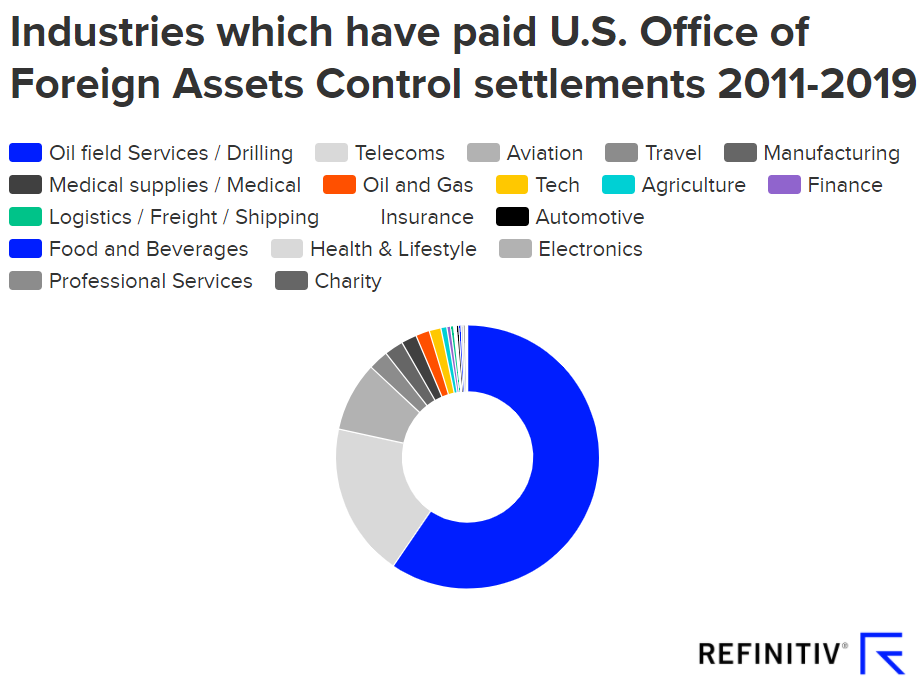

Organizations in the oil and gas sector — whether they are involved in upstream, midstream or downstream activities — face a range of risks and challenges. The highly regulated upstream industry — incorporating exploration and drilling — paid the largest share of all settlements for breaching Office of Foreign Assets Control sanctions in the period 2011-2019. Many oil-rich territories are situated in jurisdictions characterized by political uncertainty, and consequently organizations must contend with high levels of risk relating to bribery and corruption. There is also exposure to a number of hidden risks, such as those related to terrorism financing and engagement with armed rebel groups.

The midstream industry — including transportation, storage and wholesale marketing — also faces a range of risks, including the financial, regulatory and reputational fallout associated with accidents such as spills, explosions, and leaks. Environmental regulations governing such issues are stringent, with penalties including both fines and imprisonment where criminal charges are brought against negligent individuals. Moreover, midstream organizations using sea transportation must be able to verify the beneficial ownership of all vessels used, as any links to criminal activity such as smuggling at sea, the illicit transportation of contraband and narcotics, or human trafficking must be identified.

The downstream industry — refining, processing, marketing and distribution — in turn is exposed to significant third-party risk from both the upstream and midstream industries. Oil theft is becoming a growing concern, and therefore understanding the source of crude and the legitimacy of the product are fundamental areas of focus for this sector. Downstream companies are also subject to growing environmental controls, with ever-more stringent national regulations monitoring and restricting the levels of pollution that refineries are allowed to emit.

Mitigating risk in global supply chains

Given this vast range of potential risks, screening and related due diligence are widely regarded as key tools to pinpoint and expose potential risk early in the game.

Refinitiv’s market-leading World-Check Risk Intelligence database can provide invaluable support to compliance teams by enabling them to conduct robust and accurate screening of both entities and individuals. World-Check One, our essential screening platform, further offers a range of specific opt-in tools, including:

Additionally, where heightened risk is suspected, our Enhanced Due Diligence reports deliver targeted insights into potential business relationships, enabling companies to form a holistic view of potential risk before entering a new market or beginning a new relationship.

By investing in the right screening tools and technology, companies in the oil and gas sector can pinpoint, expose and mitigate risk in global supply chains, and in so doing protect themselves from the ever-growing threat of severe financial, regulatory and reputational fallout that has dogged the sector in the recent past.

Become the next Treasury Controller

11-12-2020 | Treasurer Search | treasuryXL

Our Partner Treasurer Search is looking for a Treasury Controller for an organization that offers technical and project solutions for customers all over the world.

Tasks Treasury Controller

The treasury controller has a double reporting line into treasury and also finance & control. You will establish and manage the function. You will thoroughly know about all treasury processes, build and improve the related settlement, reporting and analysis. This includes internal & external accounting requirements and the sound use of IT. You will coordinate a small team and will roll up your sleeves. As a controller you will be responsible for relevant and regular reporting cycles.

Ideal Treasury Controller

You have a relevant academic degree and learned about all treasury functions: cash, risk and funding. You worked in control & accounting and led regular reporting cycles. You know about the in- & external rules, know how to apply them in daily operations and how to (re-)design if necessary. You understand that management needs your input to make decisions and how to use software tools to your advantage. As a person you can communicate with all stakeholders and, if necessary, can hold your ground.

Our Client

Our client serves customers around the world and offers technical and project solutions. The company culture is very hands-on. The treasury function has evolved into a substantial team, constantly looking to do things even better.

Remuneration and Process

Our client offers a salary level suitable for the position. For candidates who match the requirements and are interested, a more elaborate job description is available.

Contact person

Pieter de Kiewit

Location

Rotterdam

APPLY HERE

Countdown to January 1 — How a Brexit deal may impact the currency markets

10-12-2020 | treasuryXL | XE |

Uncertainty continues to dominate the value of GBP, and the next few weeks are a critical time for negotiations which could see the value rise or fall depending on the type of outcome.

The United Kingdom officially left the European Union on 31 January, but since that time has remained part of the EU while a final Brexit deal is negotiated. On 1 January 2021, those ties will be severed – and it would seem we are no closer to a deal which will impact trade and travel agreements.

This uncertainty continues to dominate the value of GBP, and the next few weeks are a critical time for negotiations which could see the value rise or fall depending on the type of outcome. Whatever the result of the outcome, it will likely cause movement in the currency markets, and lead to changes in the value of GBP (and potentially other world currencies as well).

Volatility in the currency markets can impact individuals and businesses alike. Are you prepared for what could happen? And what can you look to do if you need to make a currency transfer over the coming weeks?

What’s the current market outlook?

At this time? Hard to say.

If we look at how the market is predicting the outcome of negotiations, and remove any COVID-19 vaccine impact from the levels we see today, there is much uncertainty from economists and currency traders alike.

When there is a firm outcome, we can expect to see volatility in the market. Right now, there are several possible outcomes that we could see in the coming weeks, each one potentially having a different impact on the currency markets.

What are the potential outcomes, and what market impacts could they have?

There are a number of scenarios that could pan out over the following weeks.

1. A ‘bare bones’ deal covering key goods only

At the moment, the market looks to expect, in the very least, a deal regarding manufacturing. For example, trade agreements on goods such as food and pharma and this bare bones deal appears to be priced into the levels we are seeing currently.

Expected levels: Same as present

2. Extension of the transition phase

There could potentially be an agreement to extend the transition period rather than strike a hard ‘no deal’ outcome if negotiations reach stalemate. This could result in positive levels for GBP, which could then weaken as we navigate more uncertainty once again.

Expected levels: USD 1.3500 EUR 1.1200

3. No deal

If there is a firm ‘no deal’ outcome, there could be a significant shift in the value of GBP for the foreseeable future as we seek to understand the wider impact on EU trade and the wider economy.

Expected levels: USD 1.2700 EUR 1.0700

4. Deal agreed

If a deal is struck which leaves no stone unturned and all details covered, this certainty could result in a positive move for GBP which could be sustained well into the first part of 2021.

Expected levels: USD 1.4000 EUR 1.1700

What can you do?

There’s no predicting the future. The best thing you can do right now is ensure that you’ll be prepared for volatility in the currency markets, whichever direction the motion.

Get in touch with XE.com

About XE.com

XE can help safeguard your profit margins and improve cashflow through quantifying the FX risk you face and implementing unique strategies to mitigate it. XE Business Solutions provides a comprehensive range of currency services and products to help businesses access competitive rates with greater control.

Deciding when to make an international payment and at what rate can be critical. XE Business Solutions work with businesses to protect bottom-line from exchange rate fluctuations, while the currency experts and risk management specialists act as eyes and ears in the market to protect your profits from the world’s volatile currency markets.

Your company money is safe with XE, their NASDAQ listed parent company, Euronet Worldwide Inc., has a multi billion-dollar market capitalization, and an investment grade credit rating. With offices in the UK, Canada, Europe, APAC and North America they have a truly global coverage.

Are you curious to know more about XE?

Maurits Houthoff, senior business development manager at XE.com, is always in for a cup of coffee, mail or call to provide you detailed information.

Visit XE.com

Visit XE partner page