What is an option contract? (Dutch Item)

| 16-12-2020 | Erna Erkens | treasuryXL |

Wat is een optiecontract?

Internationaal Handelende bedrijven kunnen ook gebruik maken van optiecontracten om hun valutarisico te managen. Een optiecontract is een contract tussen de koper en de verkoper van een vaste onderliggende waarde. Dat kan een aandeel zijn, een valuta, goud of zilver bijvoorbeeld. De onderliggende waarde wordt gekocht of verkocht op van tevoren afgesproken datum op een van tevoren afgesproken prijs voor een van tevoren afgesproken hoeveelheid van deze onderliggende waarde. Optiecontracten lijken een beetje op termijncontracten, maar bij een optiecontract is de koper van de optie niet verplicht om te onderliggende waarde te kopen of te verkopen.

Optiecontracten worden vaak gebruikt om risico’s af te dekken op bestaande posities en voor de speculatieve handel.

Welke soorten optiecontracten zijn er?

Optiecontracten zijn er in twee basisvormen, de putoptie en de calloptie.

Wanneer is een optie een oplossing?

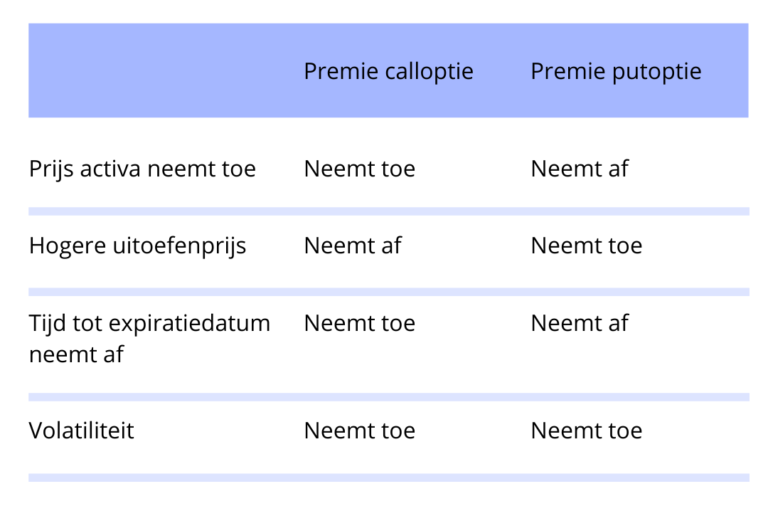

Als er een prijsstijging verwacht wordt en er is een risico om iets te kopen en er is in een offerte rekening gehouden met een bepaalde calculatieprijs dan kan het kopen van een calloptie een oplossing zijn (wel een dure).

Als er een prijsdaling verwacht wordt en u heeft iets verkocht en er is in een offerte met een bepaalde calculatieprijs (dus opbrengst) rekening gehouden dan kan de putoptie een oplossing zijn (wel een dure).

Wat is een call-optie?

Een calloptie is een contract tussen een koper en een verkoper met een aantal vaste onderdelen.

De expiratiedatum, de hoofdsom/hoeveelheid, de uitoefenprijs en de premie waarbij:

- De koper het recht heeft om op een bepaalde datum (expiratiedatum) een bepaalde hoeveelheid vreemde valuta’s/ aandelen of anderszins te kopen tegen een nu al vastgestelde koers (uitoefenprijs).

- De verkoper de plicht op zich neemt om op de expiratiedatum de afgesproken hoeveelheid vreemde valuta’s/ aandelen of anderszins te verkopen.

- De koper van de calloptie beschermt zich tegen een ongunstige koersontwikkeling en betaalt daarvoor bij afsluiting een premie. Net zoals bij een gewone verzekering.

Voordelen voor de koper van een calloptie:

- De koper is niet verplicht tot afname

- Er is maximale flexibiliteit

- De koper is beschermd tegen nadelige koersbewegingen (stijging) vanaf de vooraf gekozen prijs, de uitoefenprijs.

- De koper kan onbeperkt profiteren van een voordelige koersbeweging (koersdaling)

- De koper kan nooit meer verliezen dan het premiebedrag en weet dus precies waar hij aan toe is.

Nadelen voor de koper van een calloptie:

- De premie moet vooraf worden voldaan.

- Hoe dichter de uitoefenprijs bij de actuele prijs van de onderliggende waarde ligt, hoe hoger de premie.

- Opties zijn in de regel vrij duur, de koper betaald een hoge premie en er is dus ook een grote koersbeweging nodig om de premie terug te verdienen.

Wat is een putoptie?

Een put optie is een contract tussen een koper en een verkoper, waarbij:

- De koper het recht heeft om op een bepaalde datum (expiratiedatum) een bepaalde hoeveelheid vreemde valuta’s/ aandelen of anderszins te verkopen tegen een nu al vastgestelde koers (uitoefenprijs).

- De verkoper de plicht op zich neemt om op de expiratiedatum de afgesproken hoeveelheid vreemde valuta’s aandelen of anderszins te kopen.

- De koper van de put optie beschermt zich tegen een ongunstige koersontwikkeling (daling) en betaalt daarvoor bij afsluiting een premie.

Voordelen voor de koper van de putoptie:

- Er is geen verkoopverplichting.

- Maximale flexibiliteit.

- Bescherming tegen nadelige koersbeweging (daling) vanaf de vooraf gekozen prijs, de uitoefenprijs.

- Onbeperkt profiteren van een voordelige koersbeweging (stijging).

- De koper kan nooit meer verliezen dan het premiebedrag en weet dus precies waar hij aan toe is.

Nadelen voor de koper van een putoptie:

- De premie moet vooraf worden betaald

- Hoe dichter de uitoefenprijs ligt bij de actuele prijs van de onderliggende waarde hoe hoger de premie.

- Opties zijn in de regel vrij duur, dus hoge premies en er is dus ook een grote beweging nodig om de premie terug te verdienen.

In het bovenstaande overzicht ziet u dat bij optiecontract de koper altijd het recht behoudt om het contract al dan niet uit te oefenen. De verkopers zijn altijd afhankelijk van de beslissing van de kopers. Het risico van de verkopers van de optie is onbeperkt. De verkoper van de optie weet wel op welke prijs hij/zij de verplichting heeft, maar weet niet wat de actuele prijs wordt. Dus hij/zij weet nooit wat het prijsverschil zal zijn. Daarom is verkopen van opties eigenlijk alleen iets voor echte specialisten met veel kennis. Net als bij een verzekering en de verzekeringsmaatschappijen. Wij kopen een brandverzekering of een autoverzekering, maar we verkopen deze niet. Dat is iets voor specialisten.

Er zijn optiecontracten die de koper het recht geven op de optie uit te oefenen op elke gewenste datum tot aan de expiratiedatum. Dit noemen we Amerikaanse optiecontracten. Bij Europese optiecontracten kan het contract alleen worden uitgeoefend op de vastgestelde expiratiedatum. De optie kan wel tegengesloten worden met dezelfde expiratiedatum. De namen voor deze verschillende contracten hebben overigens niks met geografie te maken.

Dit artikel is niet volledig maar geeft een beeld van hoe optiecontracten werken. Voor meer informatie kunt u altijd even contact opnemen met EEVA.

Erna Erkens