Richard Vianen

SEPA Scheme 2025 upgrade heeft grote impact op banken en hun klanten

Na de succesvolle introductie van de oorspronkelijke SEPA-producten (SEPA Credit Transfer en SEPA Direct Debit) hebben er sinds 2014 geen grote wijzigingen ondergaan. Dit gaat veranderen, met grote impact op de banken en hun klanten. De SEPA scheme manager EPC (European Payment Council) heeft besloten om in November 2025 het SEPA Scheme te upgraden. De impact van deze upgrade wordt zelfs zo groot ingeschat dat de publicatie van het SEPA Rulebook 2023, die geldt als startsein, een half jaar eerder heeft plaatsgevonden dan gebruikelijk (mei 2022 ipv november 2022).

Achtergrond

Het SEPA Scheme is een van de eerste Payment Schemes dat gebruik maakte van de ISO20022 XML-standaard voor berichtenverkeer. Bij de introductie van SEPA is daarbij gekozen voor het gebruik van v3 uit 2009 van het ISO20022 XML standaard.

Sindsdien is het gebruik van de ISO20022 XML-standaard gemeengoed geworden. CHAPS, Target2, EBA EURO 1 zijn enkele voorbeelden van payment schemes die deze standaard al hebben geadopteerd. Ook SWIFT, door banken gebruikt voor het afwikkelen van grensoverschrijdende en hoogwaardige betalingsverkeer, vervangt haar eigen, zogenaamde MT-berichtenverkeer standaard, door de ISO20022 XML standaard. Het Swift CBPR+ (Cross Border Payments and Reporting) programma zorgt ervoor dat vanaf maart 2023 de eerste ISO20022 XML berichten via SWIFT uitgewisseld kunnen worden. In November 2025 moeten alle SWIFT gebruikers over zijn.

Alle bovenstaande Schemes zijn gebaseerd op een recentere versie van de ISO20022 XML-standaard (v10 uit 2019) dan SEPA. Ze maken allemaal in meer of mindere mate gebruik van mogelijkheden die de door SEPA gebruikte ISO20022 XML standaard niet kent. Denk hierbij aan ondersteuning van recente ontwikkelingen als e-commerce, en toegenomen eisen aan kwaliteit en aard van te leveren gegevens uit hoofde van wet- en regelgeving en tracking&tracing behoeften.

EPC wil deze functionaliteiten ook kunnen ondersteunen en heeft daarom besloten dat alle participanten in 2025 naar de ISO20022 XML v10 uit 2019 moeten zijn gemigreerd. De migratie daarnaartoe start met de publicatie van het SEPA Rulebook 2023, waarbij een aantal SEPA-participanten al dan niet vrijwillig overgaan naar de nieuwe ISO20022 XML standaard.

SEPA Scheme upgrade: Eindsituatie November 2025

Hoewel het SEPA Rulebook 2025 nog niet gepubliceerd is, kunnen we op basis van het SEPA Rulebook 2023 en begeleidende documenten (1) een goed beeld krijgen van de wijzigingen die in November 2025 actief worden. Een 5-tal wijzigingen springen in het oog.

1. Gebruik ISO20022 XML v10 (2019) ipv v03 (2009)

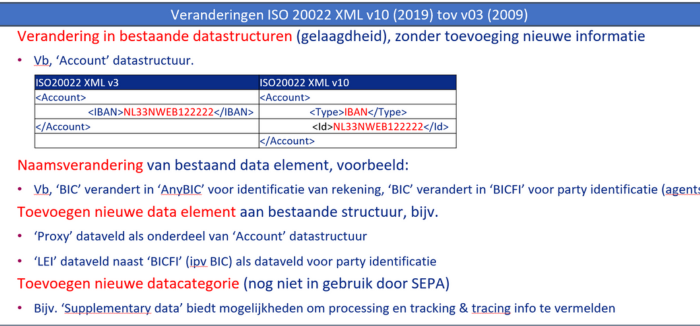

Allereest wordt het gebruik van de in 2019 gepubliceerde versie van de ISO20022 XML-standaard verplicht. Gebruik van de nieuwe versie betekent in de eerste plaats gebruik van andere berichten versies. Bijvoorbeeld SEPA Credit Transfer zal via PAIN.001.001.08 aangeleverd moeten worden ipv PAIN.001.001.03.

Met het gebruik van de nieuwe berichtversies worden ook een aantal wijzigingen in de datastructuur van de berichten geïntroduceerd. Onderstaand een overzicht van de belangrijkste wijzigen in de datastructuur waar rekening mee gehouden moet worden.

2. Verplicht aanleveren gestructureerde adresgegevens (Adres, Woonplaats, etc)

Het huidige SEPA Rulebook (2021) staat naast de verplichte rekeningnaam, alleen ongestructureerde aanlevering van adresgegevens toe. Deze adresgegevens (straatnaam, plaatsnaam, etc.) moeten vanaf 2025 in aparte velden vermeld worden.

De verplichte aanlevering van adresgegevens geldt overigens, net als nu, alleen voor SEPA-betalingsverkeer van/naar/tussen een zestal landen (waaronder VK en Zwitserland) die wel deel uitmaken van SEPA, maar niet tot de Europese Economische Ruimte (EER) behoren. Voor deze landen (2) geldt dat de adresgegevens gestructureerd aangeleverd moeten gaan worden in plaats van ongestructureerd.

Voor SEPA-opdrachten binnen de EER is vooralsnog aanlevering van alleen de IBAN en Naam van de rekeninghouder voldoende (3). Dit is volgens de huidige situatie. Adresgegevens blijven optioneel mogelijk, maar moeten vanaf 2025 gestructureerd aangeleverd worden.

Op termijn zal de uitzondering voor SEPA-opdrachten binnen de EER hoogstwaarschijnlijk verdwijnen. Verwerking van deze gestructureerde adresgegevens wordt voor veel partijen in de keten een uitdaging.

3. Gebruik van LEI als alternatief voor BIC als party-identificator (optioneel)

In 2014 is internationaal de LEI (Legal Entity Identy) ingevoerd om rechtspersonen eenduidig te kunnen identificeren. Het wordt mogelijk deze LEI te gebruiken als alternatief voor de bestaande mogelijkheden als BIC, KvK-nummer of ander id. aan te leveren.

4. Gebruik van proxy/alias (optioneel)

Het wordt mogelijk om, naast de IBAN een e-mailadres of andere extra indicatie mee te leveren in het betaalbericht. De IBAN blijft wel altijd verplicht. Extra aanlevering van proxy/alias biedt een extra mogelijkheid voor identificatie van de zender/ontvanger. Voorwaarde is wel dat alle partijen in de betaalketen de combinatie IBAN-proxy/alias moeten kunnen controleren.

5. Gebruikte terminologie

Tot slot een cosmetische wijziging: de gebruikte terminologie in de Rulebooks wordt op één lijn gebracht met de Europeese PSD2 regelgeving. Dit betekent het volgende voor het gebruikte begrippenkader:

- ‘Financiële Instelling’ en ‘Bank’ wordt vervangen worden door ‘Payment Service Provider’ (PSP)

- ‘(bank)klant’ of ‘corporate’ wordt vervangen door Payment Service User’ (PSU).

![]()

Verwijzingen

(1) Rulebook and implementation guidelines to implement the SEPA Credit Transfer (SCT) scheme | European Payments Council

Rulebook and implementation guidelines to implement the SDD Core scheme | European Payments Council

Rulebook and implementation guidelines to implement the SDD B2B scheme | European Payments Council

(2) betreft Zwitserland en UK (incl. Guernsey, Jersey, Gibraltar en Isle of Man), Andorra, Monaco, San Marino en Vaticaanstad.

(3) Zie Clarification paper on use of structured address (hoofdstuk 4): EPC Document (europeanpaymentscouncil.eu)

Can’t get enough? Check out these latest items

https://treasuryxl.com/wp-content/uploads/2024/01/Template_VACANCY-featured.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-26 07:00:472024-07-24 16:58:00Vacancy | Treasury Accountant – Dutch-German border

https://treasuryxl.com/wp-content/uploads/2024/01/Template_VACANCY-featured.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-26 07:00:472024-07-24 16:58:00Vacancy | Treasury Accountant – Dutch-German border https://treasuryxl.com/wp-content/uploads/2024/07/GPS-featured.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-25 10:00:332024-07-24 14:13:26Choosing the Right Financial Strategy: Intercompany Netting VS. In-House Banking

https://treasuryxl.com/wp-content/uploads/2024/07/GPS-featured.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-25 10:00:332024-07-24 14:13:26Choosing the Right Financial Strategy: Intercompany Netting VS. In-House Banking https://treasuryxl.com/wp-content/uploads/2024/01/Carlo-_BLOGS-Expert-featured.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-24 07:00:312024-07-24 09:05:06The Corporate Treasurer and Blockchain

https://treasuryxl.com/wp-content/uploads/2024/01/Carlo-_BLOGS-Expert-featured.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-24 07:00:312024-07-24 09:05:06The Corporate Treasurer and Blockchain https://treasuryxl.com/wp-content/uploads/2024/07/Round-table-200x200-1.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-23 14:31:332024-07-23 14:31:33Round Table: The Essential Treasury Functions Businesses Ignore

https://treasuryxl.com/wp-content/uploads/2024/07/Round-table-200x200-1.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-23 14:31:332024-07-23 14:31:33Round Table: The Essential Treasury Functions Businesses Ignore https://treasuryxl.com/wp-content/uploads/2024/07/Pieter-Template_BLOGS-Expert-featured-1.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-23 07:00:152024-07-23 12:02:52Is Your Treasury Department Maximizing Investment Potential?

https://treasuryxl.com/wp-content/uploads/2024/07/Pieter-Template_BLOGS-Expert-featured-1.png

200

200

treasuryXL

https://treasuryxl.com/wp-content/uploads/2018/07/treasuryXL-logo-300x56.png

treasuryXL2024-07-23 07:00:152024-07-23 12:02:52Is Your Treasury Department Maximizing Investment Potential?