Challengerbanken dwingen traditionele banken tot verbeterslag

| 05-08-2019 | ENIGMA Consulting |

![]()

Het openen van een rekening via mobiele telefoon wordt steeds eenvoudiger.

Een vooruitstrevende mobielbankierenapp is van groot belang om consumenten aan de bank te binden. Particulieren doen steeds meer bankzaken via de mobiele telefoon, maar ook het klant worden van een bank verloopt steeds vaker via de app. Een eenvoudig, snel en veilig onboardingsproces moet zorgen voor een eerste prettige klantervaring.

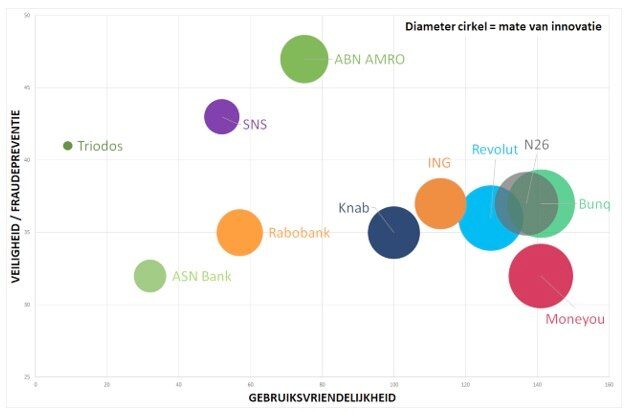

Enigma Consulting heeft onderzoek gedaan naar het onboardingsproces bij elf banken die actief zijn in Nederland . Op voorhand waren we met name benieuwd of gebruiksvriendelijkheid ten koste gaat van fraudepreventie en veiligheid.

In het onderzoek is het proces beoordeeld op drie onderdelen:

1. Gebruiksvriendelijkheid

2. Fraudepreventie/veiligheid

3. Innovatie

Op basis van de scores van de 58 criteria leidt dit tot het volgende inzicht, dat we graag in dit artikel nader toelichten.

De volgende banken zijn meegenomen: ABN Amro, ASN, Bunq, ING, Knab, Moneyou, N26, Rabobank, Revolut, SNS en Triodos. Regiobank en Van Lanschot bieden geen digitale onboarding en zijn daarom niet meegenomen in dit onderzoek.

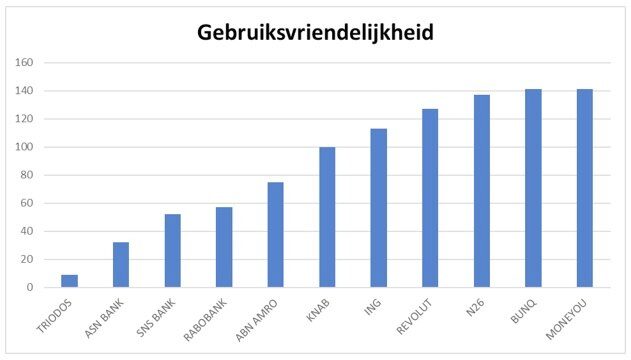

Gebruiksvriendelijkheid: binnen een uur een actieve rekening

De challengerbanken scoren zonder uitzondering hoog op het onderdeel gebruiksvriendelijkheid. Bunq, Moneyou, N26 en Revolut springen eruit doordat de klant alle handelingen tijdens de onboarding via de app kan afhandelen. Er is geen afhankelijkheid van een ander device (zoals een identifier). Daarnaast zijn de processen nagenoeg papierloos, het identiteitsbewijs wordt bijvoorbeeld via de app gescand.

De challengerbanken scoren zonder uitzondering hoog op het onderdeel gebruiksvriendelijkheid. Bunq, Moneyou, N26 en Revolut springen eruit doordat de klant alle handelingen tijdens de onboarding via de app kan afhandelen. Er is geen afhankelijkheid van een ander device (zoals een identifier). Daarnaast zijn de processen nagenoeg papierloos, het identiteitsbewijs wordt bijvoorbeeld via de app gescand.

ING scoort goed op Android

Van de traditionele banken scoort ING goed. Het proces via een smartphone met een Android-besturingssysteem verloopt soepel. Daarbij dient aangetekend te worden dat onboarding via besturingssysteem iOS (Apple) nog niet goed mogelijk is.

Snelheid en gemak zijn de sleutel

Bunq, ING en Moneyou zijn de banken waarbij de onboarding in ons onderzoek het snelst verloopt. Binnen een uur heeft de klant een IBAN, toegang tot de bankomgeving en kan de klant geld overmaken naar een andere rekening. Het is bij deze banken niet nodig om een identifier/scanner of de bankpas te gebruiken voor het activeren van de rekening.

Triodos laat een matige indruk achter op het gebied van gebruiksvriendelijkheid. De bank vraagt als enige om een kopie van het identiteitsbewijs ondertekend per post retour te sturen. Triodos stuurt veel brieven (niet duurzaam), onder andere voor de identifier, voor de activatiecode en voor de pincode, waardoor het proces een lange doorlooptijd kent. In ons onderzoek duurde het dertien dagen voordat wij konden betalen vanaf de betaalrekening.

Ontvangen van pincode

Een opvallend verschil is de wijze van ontvangen van de pincode. De traditionele banken sturen de pincode per brief naar het adres van de klant. Moneyou is de enige bank waarbij de klant de pincode krijgt toegewezen en kan aflezen in de app. Bunq, Knab, N26 en Revolut bieden de klant de mogelijkheid om de pincode zelf te kiezen. Dat laatste beoordelen wij als het meest gebruiksvriendelijk.

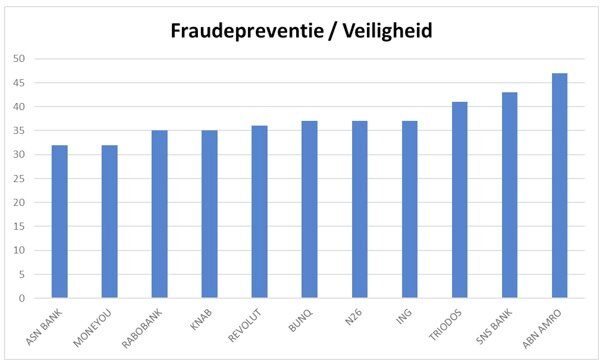

Fraudepreventie en veiligheid: stabiliteit bij alle banken

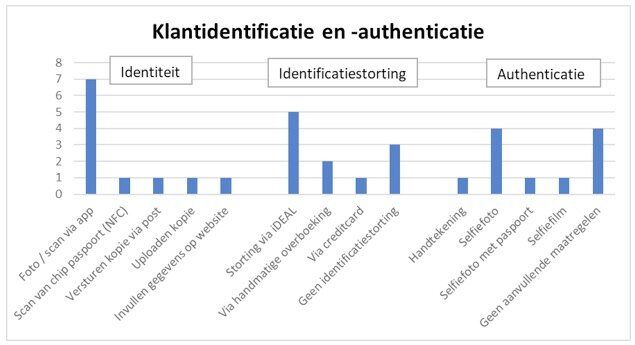

Alle banken laten een stabiele basis zien op het gebied van fraudepreventie en veiligheid. De banken scoren allemaal een voldoende wat betreft klantidentificatie en -authenticatie. De banken gebruiken verschillende methodes om een nieuwe klant te identificeren. Voor het delen van de identiteitsgegevens kan een klant bij de meeste banken in de app een foto of een scan maken van het paspoort, identiteitsbewijs of rijbewijs. ING leest daarnaast de chip op het identiteitsbewijs uit.

Heeft ASN geleerd van Rambam?

Bij ASN kan de klant een kopie van het identiteitsbewijs uploaden in het webportaal. Daarnaast biedt ASN ook de optie om langs een balie van PostNL te gaan voor de klantverificatie. In een uitzending van Rambam werd op deze wijze met een gefotoshopte kopie van een paspoort identiteitsfraude gepleegd en een rekening geopend. Dat ASN deze mogelijkheid nog steeds aanbiedt, heeft een negatieve invloed gehad op de score.

iDIN speelt nog geen rol

Opvallend genoeg gebruikt nog geen van de banken iDIN als identificatiemethode. iDIN is een dienst van de banken waarmee consumenten zich bij andere organisaties met de veilige en vertrouwde inlogmiddelen van hun eigen bank kunnen identificeren.

Identificatiestorting als extra stap maakt onboarding veiliger

Als aanvullende identificatiestap vraagt een aantal banken tevens om een identificatiestorting, waarbij de klant een bedrag overboekt naar het nieuwe rekeningnummer. Vanuit veiligheidsoogpunt zien we dit als meerwaarde. Bij ASN, Bunq, Knab, Moneyou en Rabobank voltooit de klant deze stap via iDEAL waardoor deze eenvoudig uit te voeren is. Bij Triodos en SNS zet de klant deze stap door zelf een overboeking te doen en bij Revolut via een creditcardbetaling, wat voor Nederland minder gebruikelijk is.

Om er zeker van te zijn dat de aanvrager ook de dezelfde is als de persoon op het ID vragen enkele banken tevens om een selfie (ABN Amro, ING, Moneyou en Revolut), of meer specifiek een selfie waarbij de klant het paspoort in de hand houdt (N26) of een selfiefilm met ‘liveliness’ check. Daarmee wordt identiteitsfraude lastig gemaakt. N26 vraagt als enige bank om het delen van locatiegegevens op de telefoon aan te zetten. Zodoende voegen zij een extra laag van veiligheid toe, doordat het mogelijk is de locatie te vergelijken met het opgegeven adres.

Procesbegeleiding in goede handen bij ABN Amro

In de context van veiligheid hebben we ook gekeken naar controlemomenten voor de gebruiker gedurende het proces. ABN Amro scoort hierbij het beste. De bank begeleidt de klant via meerdere kanalen tijdens de onboarding. Daarnaast toont de app samenvattende schermen, waarin de consument continu de invoer kan controleren/valideren.

Gebruik van identifier

Een kenmerkend verschil tussen banken is het wel of niet toesturen van een identifier of scanner naar het fysieke adres van de klant. ABN Amro, ASN, Knab, Rabobank, SNS en Triodos hebben de keuze gemaakt om een identifier te sturen naar de consument. De consument gebruikt de identifier tijdens de onboarding voor de registratie in de app en het activeren van de betaalpas. Impliciet wordt hierdoor het fysieke adres van de klant bevestigd en dat hebben we beoordeeld als extra veilig.

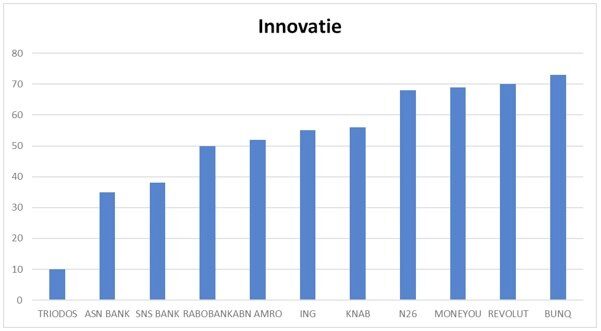

Innovatie: via innovatie de mogelijkheid onderscheidend te zijn

Innovatieve oplossingen ondersteunen een leukere, veiligere en snellere onboarding. Dit komt terug in nieuwe toepassingen en onderscheidende features. We komen verschillende innovaties tegen.

• Bunq gebruikt als extra identificatiemethode een stemopname. Hiermee kan de klant niet inloggen. Mogelijk sorteert Bunq voor op voice payments? Interessant om te blijven volgen!

• Revolut biedt zowel een fysieke als een virtuele pas aan, waarbij de fysieke pas wordt geleverd in een zeer leuk ontworpen mapje.

• N26 biedt passen aan met verschillende designs, mogelijkheden en prijsstellingen (N26 ‘Metal’)

• Bij Moneyou is de pincode van de bankpas op te zoeken in de app die deze getal voor getal presenteert.

Ook bij ABN Amro en ING zijn mooie innovaties terug te zien. ABN Amro biedt de koppeling van Bunq-rekeningen aan tijdens de onboarding en sorteert hiermee voor op PSD2. ING haalt de identiteitsgegevens automatisch op door het scannen van de NFC-chip in het paspoort met de mobiele telefoon. De duurzame banken ASN en Triodos laten nog weinig innovatieve oplossingen zien.

Conclusie: Gebruiksvriendelijkheid en snelheid gaan niet ten koste van veiligheid

1. Challengerbanken Bunq, Moneyou, N26 en Revolut weten met een volledig digitaal en papierloos proces, een korte doorlooptijd, strakke lay-out, innovatieve vindingen en degelijke veiligheid de traditionele banken achter zich te houden.

2. Een aantal traditionele banken kijkt tegen een flinke achterstand aan. Een verbeterslag is nodig om het gat te dichten en ervoor te zorgen dat de onboarding geen reden is voor consumenten om af te haken.

3. ASN en Triodos moeten oppassen dat het verschil met de overige banken niet te groot wordt. Door veel extra stappen en een langere doorlooptijd bestaat het risico dat zij de klant kwijt raken tijdens het onboardingsproces.

4. ING laat zien dat het mogelijk is om in korte tijd stappen te maken om dichter in de buurt te komen van de challengerbanken.

Het onderzoek heeft uitgewezen dat het mogelijk is om via innovatie een gebruiksvriendelijk en snel onboardingsproces in te richten zonder dat het ten koste gaat van fraudepreventie en veiligheid.

Auteurs:

Roderick Kroon, Enigma Consulting, Partner

Martijn Kieft, Enigma Consulting, Consultant

![]()

")